Mi reflexión sobre el artículo de Galician Investor: Mi opinión sobre invertir en dividendos.

Galician Investor Quality Investment.

Artículo: Mi opinión sobre invertir en dividendos de Galician Investor (lectura recomendada)

Antes de nada, me gustaría agradecer a Galician Investor todo el contenido que ha publicado de manera gratuita. Me ha aportado mucho valor en los artículos que he podido leer y aunque, hoy por hoy, no me he planteado suscribirme a Galician 2.0. sí estoy seguro de que puede ser una interesante fuente de conocimiento sobre inversión.

Resumen de mi estrategia de inversión

A día de hoy, después de algo más de 2 años aprendiendo a invertir, mi estrategia/método de inversión aún sigue en construcción. Gracias a aportaciones como el artículo que voy a comentar, así como gracias a formaciones, libros y podcast de inversores que considero referentes, voy puliendo y cambiando aspectos con el objetivo de encontrar el estilo con el que me sienta más cómodo y que mejor me permita dormir por las noches.

Podría decir que las principales características de mi cartera hoy en día son:

1. Cartera diversificada. Mientras voy adquiriendo conocimientos que mitiguen mi ignorancia, prefiero usar la diversificación como protección en lugar de indexarme. Actualmente tengo 26 empresas.

2. Operaciones pequeñas. Mi capacidad de ahorro es baja y mis recursos para analizar empresas reducidos. Por tanto, una vez formada una cartera, cada mes o cada dos meses, realizo mis análisis y también aprovechando análisis de otros, incremento posición en aquella en la que determino más infravalorada.

3. Empresas de capitalización alta. Todas las acciones de mi cartera superan los Mil millones de capitalización Bursátil y casi todas son empresas muy conocidas. Aquellas que tienen menor capitalización son “apuestas” de inversión obtenidas de algún gestor de referencia cuya tesis me ha generado la convicción necesaria.

4. Rentas pasivas. Desde que comencé a invertir, el hecho de generar rentas pasivas ha sido un objetivo a largo plazo que ha definido mi estrategia. Aumentar año a año mis ingresos extra por dividendos me motiva a seguir ahorrando.

5. Cartera de estrategia mixta. Querer invertir en las grandes tecnológicas y otras empresas buscando grandes revalorizaciones me obligaban a una estrategia mixta. Actualmente el 51% de mi cartera es dividendera y el 49% es de empresas que buscan exclusivamente una revalorización.

Los datos más importantes de mi cartera son:

C.A.G.R el 2/3/2025: 9,79%

Rentabilidad total: 28,27%

Rentabilidad operaciones cerradas: 14,63%

Edad de la cartera: 2,67 años.

Dividendo mensual medio en 2024: 73€

Revalorización de las empresas en cartera teniendo en cuenta la cotización actual (incl.. dividendos – gastos)

Rentabilidad operaciones cerradas.

Rentabilidad Total de la cartera

NOTA: Considero “Dividendera” aquellas acciones que he adquirido con el principal objetivo de acumular rentas pasivas y “Value”, cuando invierto tras determinar un alto potencial de revalorización. Evidentemente, en ambos casos, la prioridad es comprar lo más barato posible.

Cómo evolucionó mi cartera 5 días después de recopilar los datos anteriores

Desde el domingo 2 de marzo hasta el sábado 8 de marzo (5 días con mercado abierto) mi cartera experimentó cambios muy significativos:

C.A.G.R el 8/3/2025: 8,19% (-16,3%)

Rentabilidad total: 23,36% (-17,4%)

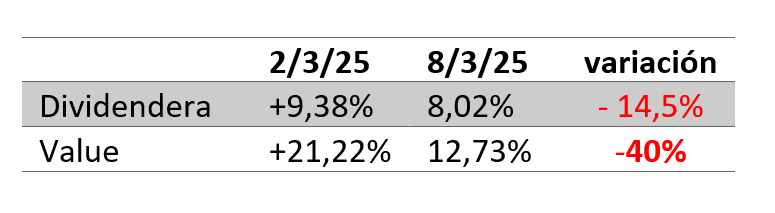

Pero si desglosamos entre dividenderas y value, el resultado es muy significativo:

Revalorización de las empresas en cartera teniendo en cuenta la cotización actual (incl.. dividendos – gastos)

Es decir, la rentabilidad ha caído un -14,5% en empresas enfocadas en el dividendo y un -40% en aquellas que tienen un fin puro de revalorización.

Evidentemente, las subidas del mercado afectan igualmente pero en sentido contrario… ¿son las dividenderas empresas más estables con cotizaciones menos volátiles? La respuesta es evidentemente SÍ. Y esto, es algo que muchos inversores necesitan. Prefieren reducir los drawdowns, recibir ingresos pasivos y ver que su dinero va creciendo, aunque sea poco a poco. Algunos, ni si quiera reinvierten sus dividendos, por tanto, está claro que el efecto “bola de nieve” es mucho más suave.

Mi reflexión sobre el artículo.

En la introducción del artículo, un primer matiz en su explicación de la estrategia: “Consiste en comprar acciones de empresas, lo más baratas posible, que reparten parte de sus beneficios a los accionistas de forma periódica.”

El matiz “lo más baratas posible” que no incluye Galician reduce el riesgo de caídas y por el contrario aumenta las opciones de revalorización y además, contribuye a que la rentabilidad por dividendo sea lo más alta posible.

La falsa sensación de seguridad de las acciones con dividendos es totalmente falsa para cualquier inversor con un poco de experiencia. Evidentemente, una cartera no se puede abandonar totalmente, pero… si tuvieses dos carteras, una Cartera1 con empresas grow y con acciones value o una Cartera2 de acciones maduras dividenderas, ¿Cuál abandonarías durante un año en el que decides dar la vuelta al mundo?

Está claro que una posibilidad es que, a tu vuelta, todas las dividenderas hayan cancelado el dividendo, pero me atrevería a decir que esto es muy poco probable. Si me pasa a mí (me encantaría dar la vuelta al mundo), la Cartera1 es la que consultaría primero a mi vuelta ya que sería aquella en la que haya podido tener rentabilidades más extremas y por tanto, mayor posibilidad de pérdidas.

¿El dividendo como posible ilusión de valor (o manipulación)? Entiendo que esto puede pasar si el inversor en dividendos solo compra la compañía por el dividendo, sin analizar ni los estados contables ni sus fundamentales. Si conoces lo que compras, la posibilidad de que algo te manipule es bastante menor. ¿No opináis lo mismo?

La ineficiencia fiscal de los dividendos frente a la reinversión del capital es un hecho. Aunque también es un hecho que hay muchos CEOs que son muy buenos en sus negocios, pero muy poco eficientes en la Capital Allocation. Como inversores tenemos que analizar esta faceta de los directivos de la compañía que queremos comprar, pero… ¿Y si no tenemos tiempo para analizar tan profundamente? ¿Y si no queremos asumir el riesgo de que una mala gestión del capital? La doble imposición es otro factor que obliga a dedicar más tiempo, el inversor que no disponga de este recurso simplemente invierte en empresas en las que la retención de origen sea 0.

Con el dividendo, muchos inversores pueden pensar: Más vale pájaro en mano, aunque le hayas tenido que pagar el 19% a hacienda, que ciento en manos de un CEO que solo quiere dar buenos números este año. Aunque es totalmente cierto, que hay CEOs con skin in the game, que son grandes capital allocator, que dirigen compañías de calidad, en negocios de alto crecimiento que puede componer a porcentajes mucho más elevados que una compañía madura, estable y dividendera.

¿Puede ser un indicador de falta de oportunidades de crecimiento? Si. Pero se me ocurren muchas empresas muchas empresas que reparten dividendos que siguen creciendo. Es cuestión de MOATs. ¿Nombramos algunas? Yo digo la primera, The Coca Cola Company.

Riesgos ocultos al invertir en empresas que priorizan dividendos… yo más bien diría, riesgos ocultos del inversor que NO analiza una empresa dividendera antes de comprarla…

¿Es una trampa de rentabilidad un dividendo extraordinariamente alto? Pues si el inversor realiza como hice yo mi primera inversión ordenando las compañías por el yield y elige Enagás… pues si. Pero ahí la trampa NO es el dividendo alto, la trampa es invertir sin analizar.

Sobre la concentración sectorial, te dejo la siguiente lista de empresas dividenderas y muy conocidas. Estoy seguro de que habrá otras menos conocidas y con buenas rentabilidades.

1. Tecnología

· Microsoft (MSFT) → Gigante del software y la nube, paga dividendos crecientes.

2. Salud

· Johnson & Johnson (JNJ) → Empresa farmacéutica y de productos de consumo, con un historial de dividendos estable.

3. Consumo Discrecional

· McDonald's (MCD) → Líder mundial en comida rápida con dividendos consistentes.

4. Consumo Básico

· Procter & Gamble (PG) → Dueño de marcas como Gillette, Pampers y Ariel, con décadas de pago de dividendos crecientes.

5. Finanzas

· JPMorgan Chase (JPM) → Banco líder en EE.UU., con una política estable de dividendos.

6. Energía

· ExxonMobil (XOM) → Gigante petrolero con una larga historia de dividendos.

7. Materiales

· BHP Group (BHP) → Minera líder a nivel global con pagos atractivos de dividendos.

8. Industriales

· 3M (MMM) → Diversificación en productos industriales y de consumo, con dividendos crecientes.

9. Utilities (Servicios Públicos)

· NextEra Energy (NEE) → Empresa de energía renovable y tradicional con dividendos estables.

10. Telecomunicaciones

· Verizon (VZ) → Operador líder de telecomunicaciones en EE.UU., con buenos dividendos.

11. Inmobiliario (REITs)

· Realty Income (O) → REIT especializado en alquileres comerciales con pagos mensuales de dividendos.

Eso sí, coincido totalmente con Galician que una estrategia puramente de dividendos tiende a excluir a compañías de sectores de alto crecimiento.

Los riesgos asociados a fragilidad financiera y posibilidad de recorte repentino del dividendo, creo que podrían asociarse igualmente a un riesgo producto de falta de análisis fundamental.

Dividendos vs. crecimiento: el coste de oportunidad de la reinversión. Muy interesante. En la explicación de este argumento Galician nos pregunta: ¿Qué me conviene más, una empresa que me paga regularmente un 5% anual, o una empresa que no paga nada, pero crece sus ingresos y beneficios a tasas de 20% al año?

Según Galician, la respuesta depende del objetivo y horizonte de cada uno… pero en mi opinión, la respuesta es clara, a todos nos conviene aquella empresa que tiene tasas de crecimiento en ingresos y beneficios del 20%. El matiz es que no todos los inversores tenemos recursos tiempo y conocimientos para analizar con tanta profundidad como para detectar la próxima Amazon, monitorear para detectar aquellas empresas que acaban desinflándose, temple para seguir invertidos pese a duros drawdowns, ni conocimientos macroeconómicos que nos ayuden a poner en contexto la situación del mercado. El horizonte temporal, si puede ser común a ambos estilos de inversión.

La conclusión del artículo de Galician se resume en lo siguiente:

Sí, pero yo selecciono cuidadosamente empresas de calidad, con ventajas competitivas duraderas, balances sólidos y un historial impecable de dividendos crecientes. Así evito las trampas que describes.

Pese a este contra argumento, Galician concluye: la estrategia basada en dividendos continúa siendo menos eficiente en términos impositivos, conlleva un coste de oportunidad elevado y no está exenta de recortes futuros.

Mi conclusión

El artículo de Galician Investor es, sin duda, de un valor formativo espectacular. Cada artículo suyo aporta un gran valor a quien está iniciándose en el mundo de la inversión.

Tras analizarlo, me lo llevo a mi situación personal actual y mi nivel de conocimiento sobre inversión (que por supuesto es mucho más bajo que el suyo) y lo complemento con mi conclusión:

Para mí, invertir en empresas de calidad, con las siguientes premisas:

En sectores o líneas de negocio maduras pero con crecimiento, previo análisis fundamental y de resultados.

Con un horizonte de largo plazo y rotaciones bajas.

Aprovechando momentos de problemas temporales (cotización barata) de las compañías para ampliar maximizando la rentabilidad del dividendo tras analizar que este no corre peligro a corto-medio plazo.

Incrementando año a año el dividendo total recibido por el propio crecimiento de este o por el aumento de las acciones de la cartera.

Reinvirtiendo dichos dividendos para componer a tasas más altas.

Llevando a cabo una correcta diversificación sectorial y geográfica (dónde vende la empresa).

NUNCA adquiriendo empresas exclusivamente por el dividiendo o un Yield alto.

Monitoreando mi cartera tras cada informe anual.

Esta estrategia de inversión descrita es la que, para mí, tiene un equilibrio mayor en cuanto a rentabilidad – riesgo – recursos necesarios (conocimientos financieros y tiempo de dedicación).

Evidentemente esta es la estrategia con la que YO, hoy por hoy, puedo dormir mejor por las noches, pero si quieres asumir menos riesgo o dedicar menos recursos, lo mejor es indexarte a un índice o invertir a través de fondos.

¿Por qué no me indexo o invierto a través de fondos?

Porque quiero seguir aprendiendo, me gusta dedicarle tiempo a analizar y considero que hay que actuar para aprender.

¿Por qué en mi cartera solo hay un 51% de empresas dividenderas?

Porque con ese 51% me siento cómodo, pero también quiero aprender a profundizar más en mis análisis, quiero diversificar y explorar otras estrategias, quiero exponerme algo más a la volatilidad del mercado y como Galician, considero que hay más rentabilidad en empresas de calidad que reinvierten sus beneficios en el propio negocio.

¿Cómo es tu estrategia? Me encantará leer tu opinión.